令和7年度 キャリアアップ助成金(正社員化コース)

.jpg)

このようなお悩み・課題はございませんか?

・人手不足に悩んでいる

・優秀な人材を獲得したい

上記のような悩み・課題はありませんか?さらに、この悩み・課題を解決する上で、費用面に頭を抱えるケースがよく見受けられます。このようなご相談をいただいた際、当事務所では助成金の活用を推奨しております。 具体的には、50類類以上ある雇用関係助成金のひとつであるキャリアアップ助成金(正社員化コース)をおすすめしております。この助成金を活用することで、上記のお悩み・課題の解決に繋げることができます。 このページでは、キャリアアップ助成金(正社員化コース)の詳細をご説明いたします。

キャリアアップ助成金(正社員化コース)の詳細

キャリアアップ助成金とは

キャリアアップ助成金は有期雇用労働者、短時間労働者、派遣労働者といったいわゆる非正規雇用の労働者(以下、「有期雇用労働者等」という。)の企業内でのキャリアアップを促進するため、正社員化、処遇改善の取組を実施した事業主に対して助成されるものです。

正社員化コースとは

正社員化コースは、就業規則または労働協約その他これに準ずるものに規定した制度に基づき、有期雇用労働者等を正社員化した場合に助成します。

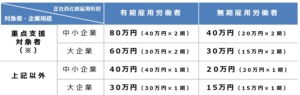

支給金額

※引用:厚生労働省 キャリアアップ助成金のご案内(令和7年度版):https://www.mhlw.go.jp/content/11910500/001469672.pdf

対象となる労働者

- 有期雇用労働者または無期雇用労働者

- 正規雇用労働者として雇用することを約して雇い入れられた有期雇用労働者等でないこと。

- 正社員化の前日から過去3年以内に、当該事業主の事業所または資本的・経済的・組織的関連性からみて密接な関係の事業主において正規雇用労働者として雇用されたことがある者、請負もしくは委任の関係にあった者または取締役、社員、監査役、協同組合等の社団もしくは財団の役員であった者でないこと。

- 正社員化を行った適用事業所の事業主または取締役の3親等以内の親族以外の者であること。

- 支給申請日において、正社員化後の雇用区分の状態が継続し、離職していない者であること。

- 支給申請日において、有期雇用労働者または無期雇用労働者への転換が予定されていない者であること。

- 正社員化後の雇用形態に定年制が適用される場合、正社員化日から定年までの期間が1年以上である者であること。

- 支給対象事業主または密接な関係の事業主の事業所において定年を迎えた者でないこと。

- 障害者の日常生活及び社会生活を総合的に支援するための法律施行規則に規定する就労継続支援A型の事業所における利用者以外の者であること。

対象となる事業主

(1)有期雇用労働者または無期雇用労働者を正社員化する場合

- 有期雇用労働者等を正規雇用労働者に転換する制度を就業規則または労働協約その他これに準ずるものに規定している事業主であること。

- 上記①の制度の規定に基づき、雇用する有期雇用労働者等を正社員化した事業主であること。

- 上記②により正社員化された労働者を、正社員化後6か月以上の期間継続して雇用し、当該労働者に対して正社員化後6か月分の賃金を支給した事業主であること。第2期支給申請の場合は、正社員化後、12か月以上継続雇用し、正社員化後12か月※4分の賃金を支給した事業主であること。

- 多様な正社員への転換の場合にあっては、上記①の制度の規定に基づき正社員化した日において、対象労働者以外に正規雇用労働者(多様な正社員を除く。)を雇用していた事業主であること。

- 正社員化後6か月間の賃金を、正社員化前6か月間の賃金より3%以上増額させている事業主であること。第2期支給申請の場合は、第1期(正社員化後、通常の勤務をした6か月間)の賃金と比較して、第2期(第1期後、通常の勤務をした6か月間)の賃金を、合理的な理由無く引き下げていないこと。

- 正社員化した日の前日から起算して6か月前の日から1年を経過するまでの間に、当該正社員化を行った適用事業所において、雇用保険被保険者を解雇等事業主の都合により離職させていない事業主であること。

- 正社員化した日の前日から起算して6か月前の日から1年を経過する日までの間に、当該正社員化を行った適用事業所において、雇用保険法第23条第1項に規定する特定受給資格者(以下「特定受給資格者」という)となる離職理由のうち離職区分1Aまたは3Aに区分される離職理由により離職した者(以下「特定受給資格離職者」という)として同法第13条に規定する受給資格の決定が行われたものの数を、当該事業所における当該転換を行った日における雇用保険被保険者数で除した割合が6%を超えていない事業主であること。

- ①の制度を含め、雇用する労働者を他の雇用形態に転換する制度がある場合にあっては、その対象となる労働者本人の同意に基づく制度として運用している事業主であること。

- 正社員化した日以降、当該労働者を雇用保険被保険者として適用させている事業主であること。

- 正社員化した日以降、当該労働者が社会保険の適用要件を満たす事業所の事業主に雇用されている場合、社会保険の被保険者として適用させていること。社会保険の適用要件を満たさない事業所の事業主(任意適用申請をしていない事業所の事業主、個人事業主)が正社員化させた場合、社会保険の適用要件を満たす労働条件で雇用している事業主であること。

- 母子家庭の母等または父子家庭の父に係る支給額の適用を受ける場合にあっては、正社員化した日において母子家庭の母等または父子家庭の父の有期雇用労働者等を転換した事業主であること。

- 正規雇用労働者への転換制度を新たに規定した場合の加算の適用を受ける場合、キャリアアップ計画書に記載された同一のキャリアアップ期間中に、正規雇用労働者への転換制度を新たに規定し、当該転換制度により、有期雇用労働者等を当該雇用区分に転換した事業主であること(既に同転換規定が存在し、対象労働者より前に同制度の利用者がいる場合は加算の対象とならないこと)。

- 勤務地限定、職務限定または短時間正社員制度に係る加算の適用を受ける場合、キャリアアップ計画書に記載された同一のキャリアアップ期間中に、勤務地限定正社員制度、職務限定正社員制度または短時間正社員制度を新たに規定し、有期雇用労働者等を当該雇用区分に転換した事業主であること。

(2)派遣労働者を正規雇用労働者として直接雇用する場合

- 派遣労働者を正規雇用労働者として直接雇用する制度を就業規則または労働協約その他これに準ずるものに規定している事業主であること。

- 派遣先の事業所その他派遣就業場所ごとの同一の組織単位において6か月以上の期間継続して同一の派遣労働者を受け入れていた事業主であること。

- 上記①の規定に基づき、その指揮命令の下に労働させる派遣労働者を正規雇用労働者として直接雇用したものであること。

- 上記①により直接雇用された労働者を直接雇用後6か月以上の期間継続して雇用し、当該労働者に対して直接雇用後6か月分の賃金を支給した事業主であること(第2期支給申請の場合は、直接雇用後、12か月以上継続雇用し、直接雇用後12か月分の賃金を支給した事業主であること)。

- 多様な正社員として直接雇用する場合にあっては、上記①の制度の規定に基づき直接雇用した日において、対象労働者以外に正規雇用労働者(多様な正社員を除く。)を雇用していた事業主であること。

- 直接雇用後の6か月の賃金を、直接雇用前の6か月間の賃金より3%以上増額させている事業主であること。第2期支給申請の場合は、第1期(正社員化後、通常の勤務をした6か月間)と比較して、第2期(第1期後、通常の勤務をした6か月間)の賃金を、合理的な理由無く引き下げていないこと。

- 直接雇用日の前日から起算して6か月前の日から1年を経過する日までの間に、当該直接雇用を行った適用事業所において、雇用保険被保険者を解雇等事業主の都合により離職させていない事業主であること。

- 直接雇用日の前日から起算して6か月前の日から1年を経過する日までの間に、当該直接雇用を行った適用事業所において、特定受給資格離職者として雇用保険法第13条に規定する受給資格の決定が行われたものの数を、当該事業所における当該直接雇用を行った日における雇用保険被保険者数で除した割合が6%を超えていない事業主であること。

- 正規雇用労働者として直接雇用した日以降、当該労働者を雇用保険被保険者として適用させている事業主であること。

- 正規雇用労働者として直接雇用した日以降、当該労働者が社会保険の適用要件を満たす事業所の事業主に雇用されている場合、社会保険の被保険者として適用させている、または社会保険の適用要件を満たさない事業所の事業主(任意適用申請をしていない事業所の事業主、個人事業主)が正規雇用労働者として直接雇用した場合、社会保険の適用要件を満たす労働条件で雇用している事業主であること。

- 母子家庭の母等または父子家庭の父の直接雇用に係る支給額の適用を受ける場合にあっては、当該直接雇用日において母子家庭の母等または父子家庭の父の派遣労働者を直接雇用した事業主であること。

- 正規雇用労働者としての直接雇用制度を新たに規定した場合の加算の適用を受ける場合、キャリアアップ計画書に記載された同一のキャリアアップ期間中に、正規雇用労働者としての直接雇用制度を新たに規定し、当該制度により、有期雇用労働者等を当該雇用区分として直接雇用した事業主であること(既に同直接雇用規定が存在し、対象労働者より前に同制度の利用者がいる場合は加算の対象とならないこと)。

- 勤務地限定、職務限定または短時間正社員制度に係る加算の適用を受ける場合にあっては、キャリアアップ計画書に記載された同一のキャリアアップ期間中に、勤務地限定正社員制度、職務限定正社員制度または短時間正社員制度を新たに規定し、有期雇用労働者等を当該雇用区分に直接雇用した事業主であること。

ご興味を持たれた方へ

助成金の申請には専門的知識を要するため、専門家に相談せずに申請すると、時間がかかってしまったり、受け取れない可能性が高くなります。また、知らずのうちに不正受給となってしまうという危険もございます。また、大前提として、労働関連の法令を遵守していなければなりません。当事務所では、専門家として、貴社が助成金を受給できる可能性があるのか、どのぐらいの額の助成金を受給できる可能性があるのか等の無料相談・診断を実施しております。こちらの助成金に興味を持たれた方は、お気軽にお問い合わせください。